Сколько стоит лизинг Toyota в Украине на самом деле: без прикрас и с подсчетами

Желание приобрести новую «Тойоту» часто сталкивается с реальностью семейного бюджета, ведь отдать всю сумму сразу может не каждый. Именно поэтому лизинг тойота стал одной из самых популярных финансовых опций последних лет: он позволяет сесть за руль сразу, а платить постепенно, без залогов и многослойных банковских проверок. В этой статье разберемся, из каких цифр реально состоит платеж, куда исчезают скрытые комиссии и как оценить окончательную переплату, чтобы не ошибиться с решением.

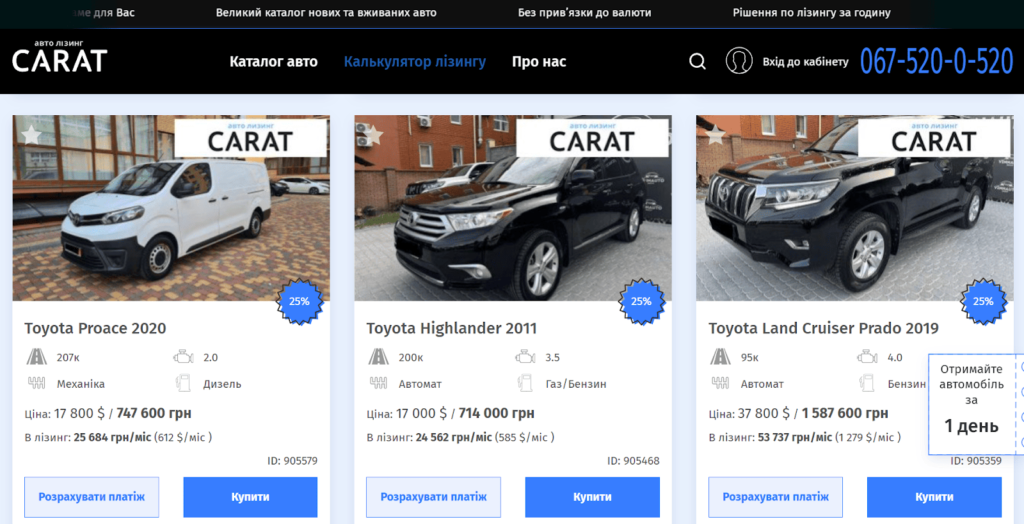

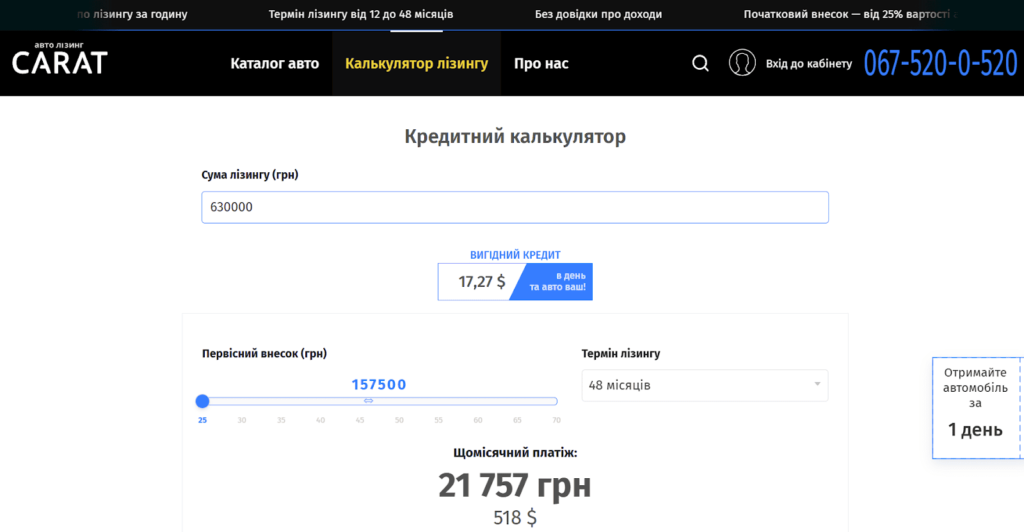

Удобнее всего считать расходы через онлайн калькулятор лизинга, доступный на сайте Carat Auto-Лизинг: вводите цену авто, аванс, срок и мгновенно получаете финальный график. Мы протестировали сервис на трех реальных моделях из каталога и далее делимся результатами – без округлений и маркетингового блеска, чтобы каждый мог спроектировать свой бюджет уже сегодня.

Как формируется платеж и почему он отличается от банковского

Формула проста:

- определяем цену конкретной Toyota;

- вычитаем аванс (в среднем 25%);

- распределяем остаток на 24-48 месяцев с добавлением лизинговой ставки, в которую уже включены КАСКО, ОСАГО, первая регистрация и юридическое сопровождение.

В отличие от автокредита, страхование не требует дополнительной предоплаты, а сам автомобиль остается на балансе лизингодателя, поэтому залога или нотариальных расходов нет.

Примерные подсчеты на популярных моделях

Toyota Corolla 1.6 Comfort (≈ 900 000 ₴)

- Аванс 25 % → 225 000 ₴

- Финансируемая сумма 675 000 ₴

- 48 мес. ≈ 23 000 ₴ в месяц

- 36 мес. ≈ 30 000 ₴

Такие цифры получаются благодаря низкой процентной ставке и высокой ликвидности модели: даже после четырех лет эксплуатации Corolla сохраняет более 70 % первоначальной стоимости.

Toyota RAV4 Hybrid AWD (≈ 1 200 000 ₴)

- Аванс 25 % → 300 000 ₴

- Финансируемая сумма 900 000 ₴

- 48 мес. ≈ 31 000 ₴

- 36 мес. ≈ 40 000 ₴

Популярность RAV4 среди лизингополучателей объясняется экономичным гибридным приводом (5,5 л/100 км в городе) и стабильным спросом на вторичном рынке, что снижает риски для лизингодателя и держит платеж в цивилизованных пределах.

Toyota Land Cruiser Prado 2.8 Diesel (≈ 2 100 000 ₴)

- Аванс 25 % → 525 000 ₴

- Финансируемая сумма 1 575 000 ₴

- 48 мес. ≈ 54 000 ₴

- 36 мес. ≈ 68 000 ₴

В платеж автоматически заложена повышенная ставка страхования, ведь внедорожник относится к сегменту с большими рисками угона. Впрочем, для бизнеса машина может учитываться как основное средство, а лизинговые взносы списываются на расходы.

Как уменьшить итоговую переплату

- Повысить аванс до 30 – 35 %. Ежемесячный взнос упадет на 8–10 %, а общая переплата – почти на четверть.

- Выбрать 48 месяцев вместо 36. Более длительный контракт иногда дороже по сумме, однако разницу можно нивелировать досрочным выкупом, ведь штрафов нет.

- Оформить лизинг на ФЛП. Для предпринимателей платежи становятся расходами, уменьшая налог на прибыль.

- Регулярно выполнять ТО. Несоблюдение регламента — единственная причина, по которой остаточная стоимость может вырасти (штраф).

Вывод

Лизинг Toyota — это не рекламный трюк, а математически прозрачная операция, где «все включено» означает именно все. Благодаря минимальному авансу, фиксированным гривневым платежам и полному страховому пакету водитель получает уверенность, а бизнес — налоговую оптимизацию. Главное — тщательно выбрать модель, подстроить срок и аванс под свой кэш-флоу и проверить, чтобы в договоре не было скрытых комиссий. После этого можно спокойно наслаждаться надежностью и экономичностью японского бренда, зная, что финансовые вопросы расписаны до последней копейки, а приятные поездки начинаются еще до первого выезда из автосалона.