Скільки коштує лізинг Toyota в Україні насправді: без прикрас і з підрахунками

Бажання придбати нову «Тойоту» часто стикається з реальністю сімейного бюджету, адже віддати всю суму одразу може не кожен. Саме тому лізинг тойота став однією з найпопулярніших фінансових опцій останніх років: він дозволяє сісти за кермо одразу, а платити поступово, без застав і багатошарових банківських перевірок. У цій статті розберемося, з яких цифр реально складається платіж, куди зникають приховані комісії та як оцінити остаточну переплату, щоб не помилитися з рішенням.

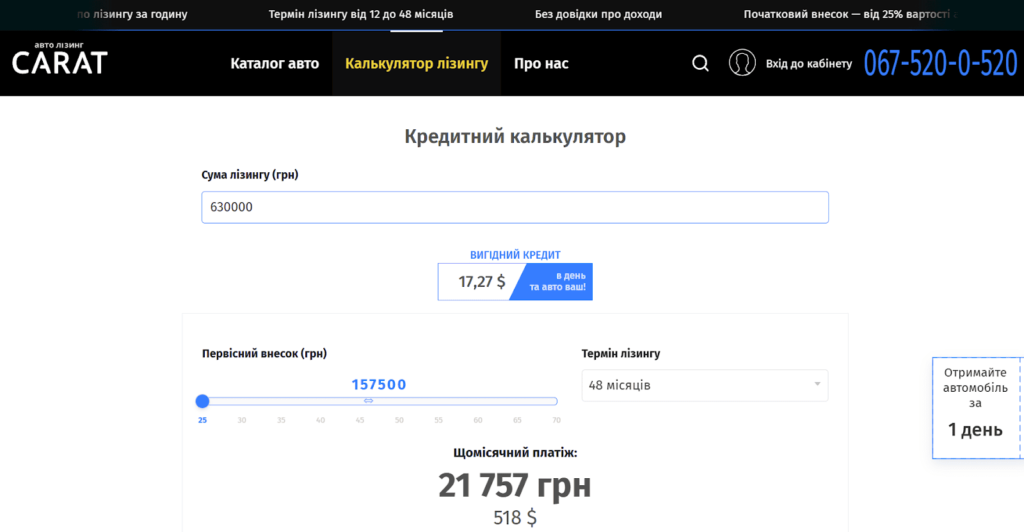

Найзручніше рахувати витрати через онлайн калькулятор лізингу, доступний на сайті Carat Auto-Лізинг: вводите ціну авто, аванс, термін і миттєво отримуєте фінальний графік. Ми протестували сервіс на трьох реальних моделях з каталогу й далі ділимося результатами – без округлень і маркетингового блиску, щоби кожен міг спроєктувати власний бюджет уже сьогодні.

Як формується платіж і чому він відрізняється від банківського

Формула проста:

- визначаємо ціну конкретної Toyota;

- віднімаємо аванс (у середньому 25 %);

- розподіляємо решту на 24 – 48 місяців із додаванням лізингової ставки, до якої вже включені КАСКО, ОСЦПВ, перша реєстрація і юрсупровід.

На відміну від автокредиту, страхування не вимагає додаткової передоплати, а сам автомобіль лишається на балансі лізингодавця, тому застави чи нотаріальних витрат немає.

Приблизні підрахунки на популярних моделях

Toyota Corolla 1.6 Comfort (≈ 900 000 ₴)

- Аванс 25 % → 225 000 ₴

- Фінансована сума 675 000 ₴

- 48 міс. ≈ 23 000 ₴ на місяць

- 36 міс. ≈ 30 000 ₴

Такі цифри виходять завдяки низькій відсотковій ставці та високій ліквідності моделі: навіть після чотирьох років експлуатації Corolla тримає понад 70 % первісної вартості.

Toyota RAV4 Hybrid AWD (≈ 1 200 000 ₴)

- Аванс 25 % → 300 000 ₴

- Фінансована сума 900 000 ₴

- 48 міс. ≈ 31 000 ₴

- 36 міс. ≈ 40 000 ₴

Популярність RAV4 серед лізингоодержувачів пояснюється економічним гібридним приводом (5,5 л/100 км у місті) та стабільним попитом на вторинному ринку, що зменшує ризики для лізингодавця і тримає платіж у цивілізованих межах.

Toyota Land Cruiser Prado 2.8 Diesel (≈ 2 100 000 ₴)

- Аванс 25 % → 525 000 ₴

- Фінансована сума 1 575 000 ₴

- 48 міс. ≈ 54 000 ₴

- 36 міс. ≈ 68 000 ₴

У платіж автоматично закладено підвищену ставку страхування, адже позашляховик належить до сегмента з більшими ризиками викрадення. Утім для бізнесу машина може обліковуватися як основний засіб, а лізингові внески списуються на витрати.

Як зменшити підсумкову переплату

- Підвищити аванс до 30 – 35 %. Щомісячний внесок упаде на 8–10 %, а загальна переплата – майже на чверть.

- Вибрати 48 місяців замість 36. Довший контракт інколи дорожчий у сумі, однак різницю можна нівелювати достроковим викупом, адже штрафів немає.

- Оформити лізинг на ФОП. Для підприємців платежі стають витратами, зменшуючи податок на прибуток.

- Регулярно виконувати ТО. Недотримання регламенту – єдина причина, через яку залишкова вартість може зрости (штраф).

Висновок

Лізинг Toyota – це не рекламний трюк, а математично прозора операція, де «все включено» означає саме все. Завдяки мінімальному авансу, фіксованим гривневим платежам і повному страховому пакету водій отримує впевненість, а бізнес – податкову оптимізацію. Головне – ретельно обрати модель, підлаштувати термін і аванс під свій кеш-флоу та перевірити, щоб у договорі не було прихованих комісій. Після цього можна спокійно насолоджуватися надійністю та економічністю японського бренду, знаючи, що фінансові питання розписані до останньої копійки, а приємні поїздки починаються ще до першого виїзду з автосалону.